損益分岐点の計算方法を押さえて赤字転落を防ぐ経営判断の基本

「売上は順調なのに、なぜか手元にお金が残らない」「どこまで売上が落ちたら赤字になるのかわからない」といった不安を抱える経営者は少なくありません。こうした悩みを解消する鍵となるのが、損益分岐点の正しい理解と実践的な活用です。損益分岐点の計算方法を身につけることで、黒字維持に必要な売上ラインが明確になり、経営判断への迷いが減っていきます。

ここでは、損益分岐点の基本的な仕組みから具体的な計算手順、そして経営改善へ応用するための実践ポイントまでを段階的に解説していきます。数字を経営の味方につけて、利益が手元に残る会社づくりを進めましょう。

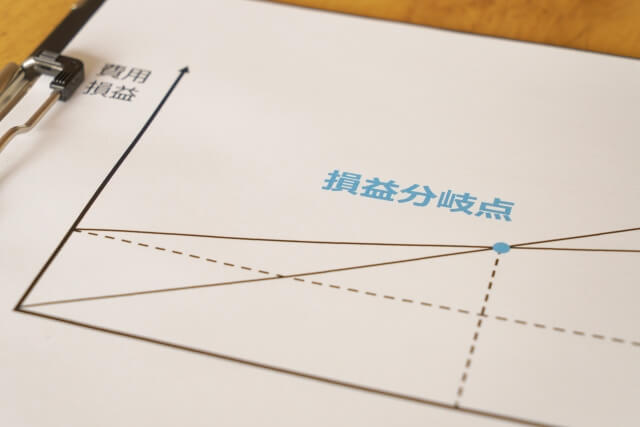

損益分岐点とは売上と費用が釣り合う経営の分岐ポイント

会社を経営していると「売上は伸びているはずなのに、資金が手元に残らない」という課題に直面することがあります。この状況を打開するきっかけが、損益分岐点を正しく把握することです。損益分岐点とは、商品やサービスを売って得た金額と、それを生み出すために使ったお金がちょうど同額になる地点を指します。この地点がわかれば、赤字回避のために超えなければならない売上のボーダーラインが数字で見えてきます。

売上がこのボーダーを上回れば黒字、下回れば赤字へ転じます。経営者にとってこの数値は利益と損失を隔てる分水嶺であり、自社のお金の流れを見極めるうえで手放せない道具です。

損益分岐点を形づくる2種類のコスト

損益分岐点を正しく導き出すには、会社のコストを「固定費」と「変動費」の2グループに整理しておく必要があります。

固定費について

固定費は、商品が1つも売れなくても毎月必ず出ていくお金です。事務所を借りている場合の家賃や従業員へ支払う給料、設備のリース代、各種の保険料、資産の価値減少分である減価償却費などがこれに当たります。どれだけ売上が落ち込んでも支払いは発生するため、事業を続ける限り避けられない支出です。

変動費について

変動費は、売れた数量に応じて増えたり減ったりするお金です。ものづくりの会社なら材料費や外部への外注費、小売なら仕入代金、サービス業なら成果に応じた報酬などが当てはまります。売上が伸びれば出ていく金額も膨らみ、売上が縮めば支出も小さくなる性質があります。

経営者が損益分岐点を把握すべき理由

損益分岐点を理解しておくと、経営のかじ取りを行う際にいくつもの視点が得られます。

黒字達成に必要な売上水準が数字で示されるため、「とにかく売上を増やしたい」という曖昧な目標ではなく、根拠ある数値目標を立てられます。

売上がどこまで落ち込んでも持ちこたえられるか、という余裕度も把握できます。景気の波や業界再編といった外部環境の変化に対して、先回りした対策を打てるでしょう。

加えて、固定費や変動費のどこにムダが潜んでいるかを洗い出すことで、利益を生みやすい体質への転換ポイントが見えてきます。経営を立て直すスタートラインとして、損益分岐点の把握は外せません。

損益分岐点の公式と計算方法をわかりやすく解説

損益分岐点を導き出すには、所定の公式へ自社の数値を当てはめて計算します。公式の意味を押さえておけば、自社の収益構造を数字で捉えられるようになります。ここでは、損益分岐点売上高と損益分岐点販売量の2通りの算出方法を見ていきましょう。

損益分岐点売上高を求める式

損益分岐点売上高は、利益がゼロになる売上金額です。固定費を限界利益率(粗利益率)で割ると求められます。限界利益率(粗利益率)の代わりに「1から変動費率を引いた数値」を用いても同じ答えにたどり着きます。

限界利益率(粗利益率)について

限界利益率(粗利益率)とは、売上金額から仕入や製造にかかる変動コストを除いた残額、すなわち「限界利益(粗利益)」が売上のどれほどを占めるかを表すパーセンテージです。限界利益(粗利益)を売上で割るか、1から変動費率を引いて算出します。この比率が高いほど、売上増加時に利益へ回る割合が大きくなります。

変動費率について

変動費率は、売上に占める変動費の比率です。変動費を売上で割って求めます。売上1,000万円で変動費400万円なら、変動費率は40%です。

損益分岐点販売量を求める式

「何個売れば採算ラインに届くか」を知りたいときは、損益分岐点販売量を算出します。固定費を1個あたり限界利益(粗利益)で割ると導けます。

1個あたり限界利益(粗利益)は、販売単価から1個あたり変動費を引いた額です。単価1,000円で変動費300円なら、1個あたり限界利益(粗利益)は700円となります。固定費350万円の場合、350万円を700円で割ると5,000個となり、月間5,000個以上販売できれば黒字ラインに届きます。

計算の前に準備すべきデータ

損益分岐点を正確に出すには、自社のコストを固定費と変動費に仕分けする作業が欠かせません。決算書や試算表の費用科目をチェックし、売上連動のものは変動費、連動しないものは固定費へ振り分けます。

この作業は手間がかかりますが、実際にやれば毎月の数値管理に役立ちます。経営判断に必要な数字を「見える化」する第一歩として、ぜひ着手してください。

一次方程式で算出できる損益分岐点の計算方法

損益分岐点とは、売上高と総費用が釣り合う地点です。中学数学の一次方程式を用いると、公式の成り立ちを簡単に理解できます。

売上高をXと置いた方程式は次の手順で展開します。

- 基礎の式:X = (変動費率 × X) + 固定費

- 移項と整理:X - (変動費率 × X) = 固定費

- 最終の形:X = 固定費 ÷ (1 - 変動費率)

この構造を分析すると、売上から変動費を引いた粗利益で固定費を割るという数式の意味を理解しやすくなります。

私たちは、経営者様と同じ目線で利益の仕組みを分析し、資金繰りの安定や融資・資金調達、役員報酬の設定まで伴走支援を行います。

黒字化の先にあるキャッシュフロー経営を定着させ、キャッシュリッチな企業体質への変革を共に目指しましょう。

損益分岐点分析を経営改善に活かすための実践ポイント

損益分岐点を計算しただけでは、経営改善には結びつきません。算出した数字を起点に分析を進め、具体的な打ち手を見つけることが大切です。ここでは、損益分岐点分析を経営判断へ応用するポイントを紹介します。

損益分岐点を引き下げる切り口

損益分岐点が高止まりしていると、わずかな売上ダウンで赤字に転じます。利益を出しやすい体質へ変えるには、損益分岐点を引き下げる取り組みが求められます。

固定費を圧縮する

固定費は売上の有無に関係なく発生するため、削れば損益分岐点をダイレクトに押し下げられます。オフィス賃料の見直しや保険プランの最適化、不要なリース契約の解除など、毎月のコストを精査してみてください。

変動費率を抑える

仕入先との価格交渉や外注先の再選定、製造ラインの効率化で変動費を圧縮すると、限界利益率(粗利益率)が上がり損益分岐点が下がります。ただし、品質低下には注意が必要です。

販売価格を再設定する

価格を引き上げれば限界利益率(粗利益率)が改善し、同じ販売数でも損益分岐点を下回りやすくなります。値上げの際は、顧客へ価値をどう伝えるかも検討しましょう。

経営指標として使う視点

損益分岐点を軸にした指標で、自社の経営状態を客観的に捉えられます。

損益分岐点比率で収益力をチェックする

損益分岐点比率は、損益分岐点売上高を現時点の売上で割り、100を掛けて算出します。80%以下なら優良、90%以下なら健全です。100%超は赤字状態ですので、速やかな対応が求められます。

安全余裕率で売上減への耐久力を測る

安全余裕率は、現時点の売上から損益分岐点売上高を引き、現時点の売上で割って、100を掛けます。中小企業としては10%以上なら安全ゾーン、20%以上なら理想的な水準です。

定期的な再計算で環境変化に備える

損益分岐点は出したら終わりではなく、人件費や仕入コスト、売上構成の変動で常に動きます。月次や四半期ごとに再計算し、経営環境の変化へ柔軟に対応することが赤字転落を防ぐポイントです。

損益分岐点の計算方法:試算表の数字を当てはめるだけの実用公式

損益分岐点とは、利益がゼロになる売上の境界線です。経営者が資金繰りの不安を解消し、黒字化に向けた正しい分析を行うために、シンプルで使いやすい2つの公式をまとめました。

1.【金額ベース】損益分岐点売上高の公式

固定費 ÷ 粗利益率(限界利益率)

※粗利益率 = 1 -(変動費 ÷ 売上高)

2.【個数ベース】損益分岐点販売量の公式

固定費 ÷ 1個あたりの粗利益(限界利益)

※1個あたりの粗利益 = 販売単価 - 1個あたりの変動費

これらの公式を使い、毎月の数値を分析する習慣を持つことが、キャッシュフロー経営の第一歩です。

それを踏まえて、「どの費用を固定費・変動費に分けるか」という実務的な仕分けこそが、キャッシュリッチな体質へ変えるための鍵となります。

「自社の損益分岐点が正確に把握できない」「融資や資金調達、新規事業への投資判断に迷っている」という方は、ぜひ私たちの伴走支援をご活用ください。

150社を超える支援実績をもとに、現状の課題を数字で可視化し、利益向上を目指す具体的な打ち手を一緒に考え実行までサポートします。

損益分岐点を活用した経営改善は専門家との連携が鍵

損益分岐点は、黒字を保つために到達すべき最低売上ラインを示す経営指標です。固定費と変動費を的確に仕分けし、損益分岐点売上高や損益分岐点比率を算出すれば、経営の実態を数字で「見える化」できます。固定費のスリム化や変動費率の圧縮、販売価格の再設定といった施策を打つことで、利益が残りやすい収益体質へシフトすることも可能です。

コストの仕分けや計算式の運用、改善策の優先度づけを経営者が単独で進めるのは負担が大きいのも現実です。私たちでは、150社を超える財務コンサルティング実績と90%以上の経営改善率をもとに、損益分岐点の算出から具体的な改善アクションの実行まで伴走支援を行っています。資金繰りの安定やキャッシュフロー経営の実現を目指す方は、まずはお気軽にご相談ください。

【徳島】財務コンサルティングをお考えの方に役立つコラム

- 【徳島】財務コンサルティングの役割やメリットと選び方を紹介

- 財務コンサルティング会社の種類や費用から依頼の流れまで徹底解説

- 社外CFOサービスの基礎知識から導入タイミングや活用方法まで

- 社外CFOを提供する会社の種類とキャッシュリッチな経営を実現する方法

- 創業融資を成功に導くコンサル活用術と申請の秘訣を徹底解説

- 成功報酬型の融資コンサルを選ぶ前に知りたい仕組みと注意点

- 損益分岐点の計算方法を基礎から解説し経営改善に活かすポイント

- 損益分岐点比率の計算方法と改善の進め方を基礎からわかりやすく解説

- 成功者の習慣に学ぶ経営者が実践するスキルと成長を維持する方法

- 成功者のルーティンに学ぶ朝の習慣と時間の使い方

徳島で損益分岐点を活用した経営改善なら株式会社四国経営へ

| 会社名 | 株式会社四国経営 |

|---|---|

| 代表 | 西 伸幸(にし のぶゆき) |

| 所在地 | 〒770-0026 徳島県徳島市佐古六番町11-8 ヒトザイビル2E |

| TEL | 088-678-2459 |

| メール | info@shikoku-keiei.co.jp |

| 受付時間 | 平日 9:00〜18:00 |

| URL | https://cfo-partner.jp/ |